主页 > imtoken冷钱包官方下载 > 近期人民币为何强于预期?什么时候兑美元汇率超过6.1...

近期人民币为何强于预期?什么时候兑美元汇率超过6.1...

作者 | 郭开明(北京大学光华管理学院、北京大学经济政策研究所)

尽管近期对美元大幅升值,但人民币对其他货币贬值,一揽子汇率基本稳定

人民币兑美元升值是美元普遍疲软的结果,主要是其他经济体强劲复苏而非货币政策

央行拟保持国际收支和CFETS基本稳定,鼓励汇率双向波动,避免过度干预

我们认为一季度美元仍将弱势,但对人民币汇率将难以突破汇改前水平(6.1-6.2)

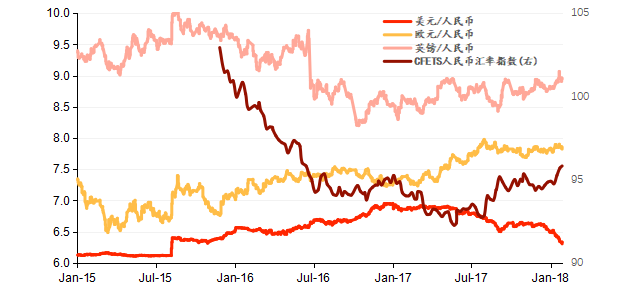

继2017年升值6.4%后,今年1月人民币兑美元继续加速升值,单月涨幅超过3%,为1994年以来最大单月涨幅。人民币对美元汇率已达到2015年“811汇改”以来的最高水平。但同期,人民币对欧元、英镑等其他货币的汇率却出现贬值,人民币兑一篮子货币汇率总体保持相对稳定。从图1可以看出,2017年人民币对欧元和英镑分别贬值6.73%和2.62%,并继续贬值0.67%和2.今年1月02%;自 2017 年以来,

图1:人民币篮子汇率相对稳定

近期人民币兑美元快速升值2022年美元汇率会继续跌吗,完全超出市场预期。半年前甚至一个季度前,几乎没有机构预测人民币对美元汇率会达到这个水平。因此,本轮双边汇率升值对我国出口企业造成一定汇兑损失,也对我国出口竞争力造成一定影响。升值必将有助于恢复国际市场对人民币的信心,维护国际收支平衡。但如果今年人民币兑美元继续升值,势必对我国出口增长乃至宏观经济造成下行压力。

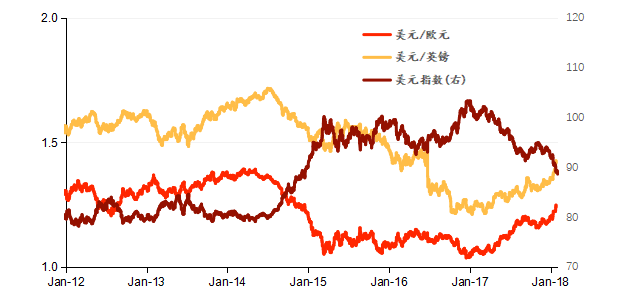

我们认为,本轮人民币兑美元汇率走强主要是美元持续走弱所致。从图2可以看出,自2016年底以来,美元指数从103.3的高位持续下跌2022年美元汇率会继续跌吗,目前已经跌破90;今年1月底,美元兑欧元、英镑、韩元汇率分别下跌13.4%、13.7%和8. 1%,均跌幅超过兑人民币汇率。

图2:美元大幅走弱

我们不同意美元本轮疲软是美联储货币政策造成的。美联储货币政策正常化步伐大致符合市场预期。去年年中,美联储加息并开始逐步缩表。美联储的步伐和力度并未超出市场预期。因此,货币市场利率并未出现明显超出预期的波动。欧洲央行也开始了货币政策正常化的步伐。因此,我们不认为利差是美元波动的主要驱动力。2018年,我们预计美联储将加息3-4次。所以,

我们认为,全球经济基本面的变化应该是美元疲软的主要原因。同时,市场的正常调整和回归也是美元指数走弱的重要原因。

从美国方面看,美国经济总体平稳,美元指数处于回归均值的过程中,没有强有力的政策支撑美元走强。近两年,美国经济复苏缓慢,全要素生产率未恢复到危机前水平,但以美元计价的资产价格已升至历史高位,不再受到国际资本的青睐。2016年底特朗普胜选时,市场预期已将美元指数推至2003年以来的最高水平。然而,随着特朗普政策逐渐明朗,共和党税改难以推出,大规模基础设施建设还在酝酿之中,可以说绝大多数经济政策优惠已经用完,甚至他的政策取向可能更倾向于以弱势美元刺激出口。在此背景下,美元指数开始逐步回归均值。此外,市场也担心共和党税改带来的财政赤字会助长通胀,也可能不利于美元走强。

放眼别处,2017年,全球经济实现了多年来最广泛的同步增长,美国经济不再是佼佼者。首先,欧洲和日本的经济增长均超过预期。2017年欧元区经济增速2.5%,为10年来最高经济增速,也高于美国;英国脱欧进程缓慢,对英国经济影响不大,全年实现增长1.8%,仍处于扩张周期;日本经济将连续8个季度实现正增长,目前失业率已降至20多年来的最低水平。二是我国经济企稳回升,远超预期。2017年,我的国家' 经济增速6.9%,比上年提高0.2个百分点,实现2009年以来全年增速首次回升。央行早盘扭转人民币贬值预期2017年通过窗口引导,出台逆周期调节因素和严格的资金流动监管政策,政策上有效遏制了资金外流。非准备金金融账户非FDI净流出明显低于上年同期,外汇储备余额也连续11个月回升。2017年初,央行通过窗口引导扭转人民币贬值预期,引入逆周期调节因素和严格的资金流动监管政策,从政策上有效遏制了资金外流。非准备金金融账户非FDI净流出明显低于上年同期,外汇储备余额也连续11个月回升。2017年初,央行通过窗口引导扭转人民币贬值预期,引入逆周期调节因素和严格的资金流动监管政策,从政策上有效遏制了资金外流。非准备金金融账户非FDI净流出明显低于上年同期,外汇储备余额也连续11个月回升。

维护我国国际收支平衡和人民币兑一篮子货币基本稳定,仍然是央行的主要对外目标。因此,我们预计央行将在政策导向上继续扩大汇率双向波动幅度,避免过度干预外汇市场,让市场力量在合理范围内确定人民币汇率。和可控范围。干预和监管。我们认为,人民币兑美元单边快速升值并没有导致央行的重大干预。当前人民币对一篮子货币的汇率没有出现单边连续波动。尽管人民币对美元汇率升值较快,对欧元、英镑等其他货币贬值,整体保持相对稳定。此外,人民币兑美元汇率单边升值未超过一年,部分在回调前期也迅速回落。只要升值幅度在一定范围内,就有利于稳定人民币汇率预期,维护国际收支平衡。不过也需要注意的是,人民币兑美元汇率已经超过6.3。考虑到进出口等多方面因素,如果人民币对美元单方面大幅升值,将突破811汇改前的高位。央行在一定程度上干预的可能性很大。具体干预措施可能包括取消此前部分严格的资本流动监管措施,反向调整中间价定价机制中的逆周期因素,也可能包括重启人民币国际化进程。

展望今年,如果没有地缘政治突发事件和货币政策意外调整,全球经济基本面不会支撑美元强势反弹。而且,美元指数虽然跌破90,但仍高于2007-2014年的水平,处于合理区间(见图二);而从购买力平价来看,美元是对主要货币仍被高估,美元疲软仍将持续 预计全球经济将延续目前的扩张态势,受欧亚经济增长拉动,国际货币基金组织近期上调今年全球经济增长预测其次,虽然美国的税改方案有助于刺激经济活动,尤其是企业所得税下调带来的投资增长,但很多税改规定刚刚实施,对经济的影响还存在滞后性,赤字扩大也会增加政策不确定性。可以说,美国经济的亮点并不多,预计今年的增长仍将较为温和。如果欧洲和日本经济表现出坚实的复苏基础并蔓延至西班牙、希腊和意大利等南欧国家,则可能会增加这些地区货币政策收紧的可能性,从而支撑欧元。而赤字的扩大也会增加政策的不确定性。可以说,美国经济的亮点并不多,预计今年的增长仍将较为温和。如果欧洲和日本经济表现出坚实的复苏基础并蔓延至西班牙、希腊和意大利等南欧国家,则可能会增加这些地区货币政策收紧的可能性,从而支撑欧元。而赤字的扩大也会增加政策的不确定性。可以说,美国经济的亮点并不多,预计今年的增长仍将较为温和。如果欧洲和日本经济表现出坚实的复苏基础并蔓延至西班牙、希腊和意大利等南欧国家,则可能会增加这些地区货币政策收紧的可能性,从而支撑欧元。

我们预计人民币兑一篮子货币将继续保持稳定,兑美元汇率将扩大双向波动幅度,但升值幅度不会超过811汇改前的水平2015年(6.1-6.2区间),否则对经济的负面影响不容忽视。今年,我国经济有望保持中高速增长态势。预计在制造业投资和民间投资的支持下,投资不会大幅下降;居民收入快速增长和消费结构升级将继续释放需求红利,消费对增长的贡献率将高于去年;除非出现破坏性的贸易政策或地缘政治冲突,否则全球增长带来的外需改善也将强于汇率升值的负面影响。尤其是改革红利的持续释放,经济增长动力将持续增强。预计我国今年可以保持5%以上的经济增长速度。在基本面的支撑下,也得益于前期央行和国家外汇管理局采取的坚决有力措施,人民币汇率的信心相对较强。但是,如果人民币对美元的涨幅超过811汇改前的6.1的水平,就会偏离央行' 的“双向波动”原则,变成单向剧烈波动,可能会改变预期,影响出口和整体经济。它会产生影响,因此很可能会导致央行和外汇局的强力干预。